住宅ローンが残っている一戸建てやマンションも売ることはできます。

ただ正確に言うと、住宅ローンが残っていても売りには出せますが、抵当(借金のカタ)が付いたままでは最終的に売却できません。

そのため「売却決済時までに、抵当を剥ぐ=全額返済できる手はずを整えておく」ことが最低条件です。

このことを踏まえ、この記事では住宅ローンが残っている家の売り方を3通りご紹介します。

1)家の売却代金および自己資金で清算する

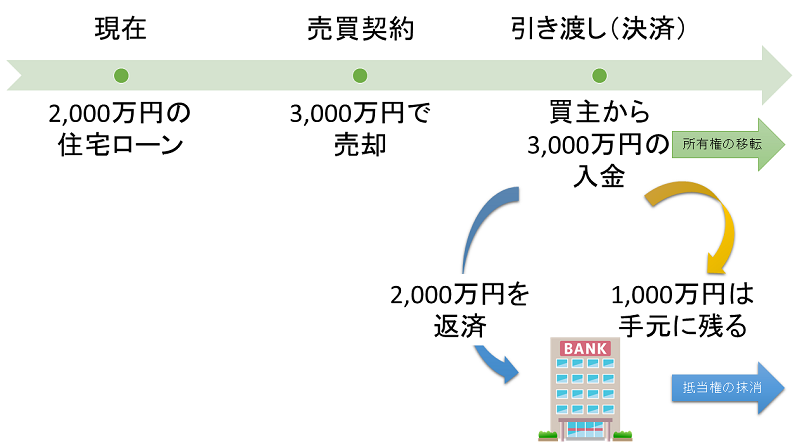

住宅ローンが残っている家を売るための必須条件は、残っている住宅ローンを最低でも売却決済時にはゼロにしなければいけないということです。

そのため一番シンプルな方法としては、自己資金で住宅ローンの残債を清算することです。

ここで言う自己資金とは下記を合算したものをさします。

- 貯金

- 親族からの援助資金

- 家を売却した代金

特に金額として一番大きいものは家の売却代金ですので、住宅ローンの残高より家が高く売れれば問題ありません。

たとえば残債が2,000万なら、3,000万程度で売却できれば良いのです。

そうすれば住宅ローンを完済できるだけでなく、仲介手数料をはじめとする売却にかかる費用も補うことができます。

上図のように、住宅ローンの残債より家を高く売却できれば、売却代金が即座に弁済に回るよう手配を付け、抵当権の抹消と所有権移転を同時に行えるようにしてもらいます。

ただ、なかなか計画通りに進まないのが不動産の売却。

売却しても残債を完済するには足りないというケースもあります。

この場合は抵当権を抹消できませんので、手持ちの資金も投入して完済しなければなりません。

特に住宅ローンが残っているけれど、住み替え・買い替えを検討している場合は厄介です。

家を売却した代金とその他の自己資金を足しても住宅ローンの残債が多い場合は、新居の購入にあたり、次に紹介する「住み替えローン(買い替えローン)」のような何かしらのローンを使うしかありません。

2)住宅ローンの残債を上乗せできる「住み替えローン」を利用する

住み替えローン(買い替えローン)とは、住み替え先の一戸建てやマンションを取得するためのローンです。

さらに住み替えローンは、申込者の信用度に応じて、従前の住宅ローンの残債を上乗せして借りられます。

つまり住み替えローンは担保割れを前提に貸付を行なっているのに等しく、その意味ではあまり普及している不動産ローンではありません。

通常の住宅ローンに比べ、金融機関にとってデフォルトリスクが高まる住み替えローンは、申し込みにあたって無理のない計画が利用者に求められます。

住み替えローンの先売り・ 後売りとは

住み替えローンは「先売り」と「後売り」があります。

- 先売りとは、住宅ローンを残した家の売却を、住み替え先の購入に先行して行う

- 後売りとは、住宅ローンを残した家の売却を、住み替え先を購入してから行う

双方のメリット・デメリットについて見ていきましょう。

| 先売りのメリット | 先売りのデメリット |

|---|---|

| 売却価格に夢を持たないですむので、冷静な判断がしやすい | 住み替え先の引き渡しまで、仮住まいを用意しなければならない |

| 売り焦る必要がなければ、納得のいく価格で売却できる可能性がある |

| 後売りのメリット | 後売りのデメリット |

|---|---|

| 新居をじっくり探せる | 売却が決まらなければ、住宅ローンと住み替えローンのダブルローンになる恐れがある |

| 仮住まいの心配がない |

金融機関は「先売り」と「後売り」のどちらも認めていますが、余程計画がしっかりしたものでなければ審査上も「後売り」は通用し難いです。

いずれにしても、利用者の慎重かつ常識的な対応が求められます。

住み替えローンを使って家を売買した場合の控除や注意点について

住み替えローンを使って家を売買した場合に利用したい税金の控除や注意点についてまとめておきます。

「居住用財産の3,000万円の特別控除」について

家の売却で利益が生じても、一定の要件に当てはまる場合、譲渡所得から最高3,000万円を控除できます。

通常、家などの売却で利益が生じると、譲渡所得に対する税金はかなり高くなります。

たとえば家の所有期間が5年を超えると20%(所得税15%、住民税5%)、5年以下では税率は39%(所得税30%、住民税9%)にも膨らみます。

ただし一般的な個人宅を売却した場合の譲渡所得はほとんどのケースで3,000万円以内におさまりますので、この特別控除があれば無税で済みます。

居住用財産の3,000万円の特別控除を受けるための主な要件

- 居住用財産の売却である

- 住まなくなった日から3年経過した12月31日まで売却している

- 前年、前々年にこの特別控除を受けていない(この特別控除は3年に1度しか適用できない)

- 親族等などへの売却を除く

「居住用財産を譲渡した場合の3000万円の特別控除」は不動産の取引ではよく使われる控除なので、覚えておくと良いです。

「居住用財産の軽減税率の特例」について

家が高く売れて利益が大きく発生しても、一定の要件に当てはまる場合、長期譲渡所得の税額を通常より低い税率で計算できます。

たとえば3,000万円の特別控除を受けてもまだ譲渡益がある場合、6,000万円以下の部分について税率が14%(所得税10%、住民税4%)に軽減されます。

居住用財産の軽減税率の特例を受けるための主な要件

- マイホームの所有期間が5年超である

- 返済期間が10年以上の住宅ローン残高がある

- 合計所得金額が3,000万円以下である

「後売り」なら「住み替え(買い替え)特約」を付保

住み替えローンでは「先売り」のほうが相応しいと言えますが、案件によっては「後売り」を選択する場合もあると思います。

この時、万が一家が売れなかった場合に契約を解除できるよう「住み替え(買い替え)特約」を忘れず付けておくと安心です。

ただし「後売り」を選択し「住み替え特約」もつけるという姿勢は、不遜に思われかねないことは理解しておきましょう。

3)住宅ローンを滞納し始めたら「任意売却」を検討する

住宅ローンが残っている家を売りたい最も深刻なケースでは「任意売却」が用いられます。

ここで言う最も深刻なケースとは「住宅ローンの支払いが苦しい」「住宅ローンを滞納している」ケースです。

任意売却とは、利用者が住宅ローンの滞納が続くほど追い込まれた場合、金融機関の同意を得て売却を進める手続きのことです。

一般的には任意売却業務を専門に扱っている不動産業者が仲介に入り、販売活動や諸手続きが進められます。

競売との違いはいくつかありますが、一番のポイントは任意売却の方が競売よりも高値で売れる点です。

利用者だけでなく、債権者にとってもより高く売れたほうが良いので、金融機関はもとより、保証会社も任意売却には同意せざるを得ません。

そのため通常、競売が発令される前に、任意売却を請け負った不動産会社が売却の申し入れを行います。

任意売却は2000年代初頭から広まった比較的新しい仕組みですが、今では住宅金融支援機構のホームページにも掲載され、住宅ローンの返済が困難になり始めたら、専用窓口に相談するよう呼びかけるようになりました。

任意売却は売主の経済的困窮から、印紙代、抵当権抹消費用、仲介手数料などの費用を、売却代金から充当するのが一般的です。

代金決済後も残債が残る場合は、債権者と返済方法を協議します。

しかしその返済は、毎月の生活に支障をきたすようなレベルではありません(月1万から数万円など)。

関連記事 任意売却とは

住宅ローンが残っている家の売り方

住宅ローンが残っている家を売りたい場合は、売却決済時までに抵当を剥ぐ手はずを整えておく必要があります。

- 家の売却代金を含めた「自己資金」で清算する

- 住宅ローンの残債を上乗せできる「住み替えローン」を利用する

- 住宅ローンを滞納し始めたら「任意売却」を検討する

売却したい理由に合わせて、それぞれのメリット・デメリットを確認してください。